二、国际油价有望季节性企稳反弹

受供应充裕、库存回升影响,美国油价已持续下行近三个月,但近期跌势开始放缓。纽约商品交易所12月原油期货合约在90-95区间内偏弱震荡。 目前供需面、地缘政治等因素成为油价走势主要影响因素,而上述影响因素多空不一致及不确定性导致近期油价走势震荡。展望后市,国际能源署日前表示,这段时 间油价下跌将是短暂的,石油市场过山车行情尚未结束。北半球取暖旺季不久将逐渐开启,原油市场也将进入传统旺季,炼厂开工率提升,原油库存水平有望回落, 取暖用油高峰来临的题材或将成为油市企稳反弹的主要动力。除冬季取暖用油高峰外,美国石油商使用现有库存原油并压低进口以规避税费也将加速原油去库存。我 们预计未来一个月原油多空格局可能将出现变化。

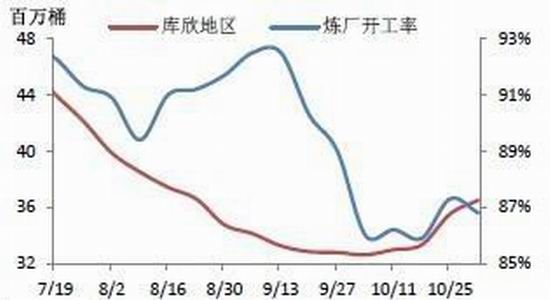

图表2:美国炼厂开工率、库欣库存

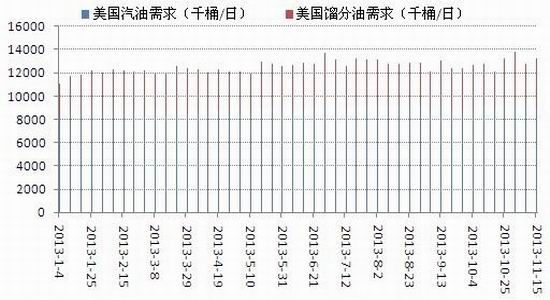

除了季节性因素,考虑能源作为经济增长基础,世界经济改善尤其是美国经济复苏将支撑油价。10月份美国非农就业报告显示美国经济基础扎实,政府 部分关门对经济的冲击比预期的轻,意味着对能源需求仍会继续增长。美国能源信息署数据显示,最近美国石油需求已打破了过去几年下降的趋势。上周美国潜在石 油需求总量日均2040万桶,比前一周增加0.7%,为6年来同期最高水平。馏分油需求日均430万桶,也为6年来同期最高水平;然而汽油需求季节性下降 使得过去三个月油价向下运行。

图表3:油品需求提升有赖于取暖油

地缘政治方面,目前伊朗问题仍处于车轮谈判阶段,各方表态均不乐观。若最终各方谈妥,欧美有望缩减对伊制裁力度,伊朗原油重新流入市场无疑利空 油价;若谈判僵持下去,伊朗制裁维持对油价的提振作用将较为短暂,但目前有消息称因谈判并不乐观,美国正推动对伊朗新一轮制裁。果真如此,油市地缘政治溢 价将再度提高。

图表4:CFTC持仓与油价变化

总的来讲,在旺季需求尚未形成之前,国际油价仍有下行可能,但下跌空间相对有限。根据CFTC数据,目前非商业持仓净多占比为17.6%,处于 近年来高位,尤其11月份以来该数据企稳回升反映基金对市场并不过分看空。考虑到三季度连塑期价与国际油价相关性较低,连塑供需面对期价的主导性作用盖过 国际油价下行的拖累影响,我们认为在当前国际油价下行空间有限并且可能反弹的情况下,下一阶段连塑市场或将出现来自油市的利多因素并且有显著影响。

三、低库存及石化挺价支撑高位连塑

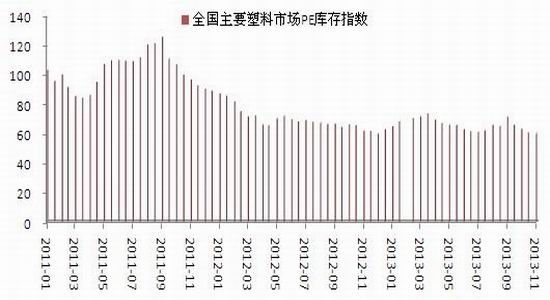

近两年来,对应国内经济增速整体放缓,聚乙烯行业进入了产能集中释放,需求缓增的弱周期阶段,并经历了一轮较为明显的去库存化过程,目前整体社 会库存维持在较低水平。9月下旬以来全国主要PE市场库存持续回落。截至2013年11月16日,全国主要PE市场库存较上月底减少1.08%,比上年同 期减少8.27%。这种回落趋势反映贸易商心态趋于谨慎,主要原因在于三季度连塑现货价格走至近两年来高位,大部分贸易商均在观望市场拐点是否显现,现货 库存维持低位;下游厂家成本空间受到压缩,对高价原料抵触情绪明显,也仅维持生产必需的库存天数。期货盘面上连塑区间震荡便放映了目前市场谨慎观望的情 绪,也说明在库存偏低的背景下期价回调空间有限。

图表5:全国主要塑料(11085, 160.00, 1.46%)市场PE库存指数

石化库存方面,上周华东石化PE库存增加明显,线性库存小幅减少;华南石化PE库存小幅减少,线性库存小幅减少;华北石化PE库存小幅增加,线 性库存小幅减少。整体而言,三大地区石化库存小幅增加,目前石化并无库存压力,短期供应不存在大幅增加的情况。由于石化库存与聚乙烯价格具有明显的关联 性,即库存量与市场价格走势相反,在石化库存不高的情况下,石化挺价策略将利于连塑期价上涨。

图表6:某石化华北、华东、华南库存

根据隆众数据估算,上周周内石化线性膜料利润在250元/吨左右。我们预计石化厂在库存压力不大情况下将继续挺价以维护利润空间。

图表7:石化企业LLDPE成本及利润状况

港口库存方面,根据卓创资讯数据,最近一周PE到港数量增加明显。截止11月19日的当周,上海及宁波两港库存较此前一周增加13.3%。不过目前港口库存水平仍处于相对低位,在市场需求保持相对较好的情况下,预计港口库存大幅上升可能性不大。

图表8:上海港PE周度进口到货量